来源:财新APP

当前,“一带一路”沿线国家拥有大量优质企业标的,但金融市场发展的不充分、不平衡也产生了巨大的潜在投融资缺口。人民币在“一带一路”沿线的结算功能稳步提升,但投融资功能仍相对滞后。如果未来“一带一路”企业能够采用人民币开展投融资业务,有望降低投资者需要承担的汇兑风险,并吸引更多来自中国及全球的优质资本填补现存的投融资缺口。中国也将借此区域性发展机会,以人民币证券市场发展推动新一轮人民币国际化。

“他山之石,可以攻玉”。当前,“一带一路”沿线国家拥有大量优质企业标的,但金融市场发展的不充分、不平衡也产生了巨大的潜在投融资缺口。相比之下,中国内地和香港三大交易所发展更加成熟,金融市场的加速开放也提供了多元化的投融资渠道。伴随着人民币在“一带一路”沿线结算功能的渐次提升,人民币展现出的内生稳定性将为其进一步发展为“一带一路”投融资的“锚货币”奠定基础。

未来,若能吸引“一带一路”沿线优质企业在中国开展人民币投融资业务,一方面能帮助“一带一路”经济体解决企业融资难、汇率波动性大等问题,另一方面将显著提升人民币在国际金融市场作为投融资载体的地位,令人民币国际化行稳致远。

大多数“一带一路”资本市场仍处于初创阶段,令优质企业融资受限。截至2021年1月30日,中国已经与140个国家签署了“一带一路”合作文件,据统计其中有96个国家设立了共98个证券交易所。根据世界交易所联合会数据,“一带一路”国家中发展较为成熟的交易所数量少且规模小,目前仅韩国及沙特阿拉伯交易所的上市公司市值和成交额相对较大。

对于“一带一路”国家中交易所较为发达完善者(如韩国、沙特阿拉伯等),其优质上市公司主要在本国交易所上市(如三星、现代、LG、阿美、沙特基础工业、沙特电信等),这也使得全球投资者在投资这些公司时面临一定的门槛。对于“一带一路”国家中体量较小、资本市场处于初创阶段的经济体,其也不乏优质或有潜力的公司,但这些公司受制于本国交易所的不完善,难以获取直接融资,从而影响了公司资本金的补充和业务扩张。

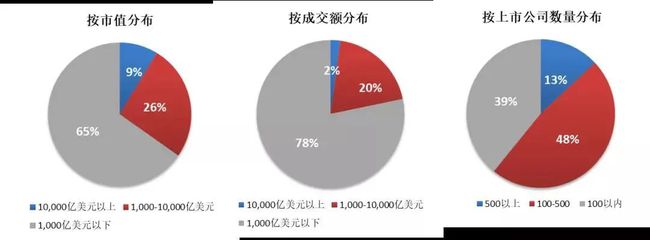

“一带一路”沿线交易所面临的主要问题为市场规模较小、投资者参与度不足、技术系统落后。在市场规模方面,“一带一路”国家交易所上市公司的平均市值较小(截至2020年底约为2,564亿美元),一些交易所上市公司市值合计甚至仅为数十亿美元,这直接削弱了交易所的潜在业务规模(如IPO及交易等)。

在投资者参与度方面,“一带一路”国家交易所平均成交额偏小(约为2,037亿美元),大多在全年1,000亿美元以下,这很大程度上也与交易所上市公司市值偏小以及投资者资金及认知水平有限相关。在此背景下,企业难以获取合理的估值,其再融资、交易和退出都面临“恶性循环”。

在技术系统方面,许多“一带一路”国家交易所的交易系统依靠自主开发,具有订单响应时间长、交易数据容量小等问题。另外,有的交易所还需要支付高价来购买纳斯达克、伦交所的交易系统,上述因素均制约了“一带一路”国家交易所的发展。

“一带一路”国家交易所整体市场规模较小、投资者参与度不足

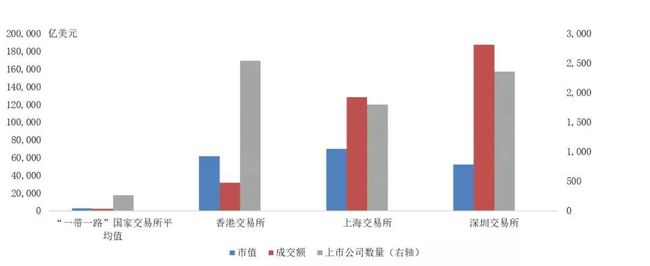

相比“一带一路”国家的证券交易所,中国内地和香港三大交易所发展更加成熟,其上市公司数量、上市公司规模及成交量均远高于“一带一路”国家交易所平均值。 此外,中国的金融市场加速开放也为周边国家及“一带一路”沿线经济体投资者提供了潜在的多元化投融资渠道。

例如,位处“一带一路”中心的香港拥有国际金融中心地位、全球最大的离岸人民币市场、成熟完善的香港交易所和国际投资者群,其提供的投融资渠道包括RQFII、沪深港通、直接入市投资、债券通等。

未来,若能吸引“一带一路”优质企业在港交所或沪深交易所开展人民币投融资业务,一方面能帮助“一带一路”国家克服金融市场欠发达、解决企业投融资难等问题,另一方面将显著提升人民币在国际金融市场作为投融资载体的地位,丰富人民币国际化的内涵。

中国内地和香港主要交易所相比“一带一路”国家发展更成熟

当前人民币在“一带一路”沿线的结算功能稳步提升,但投融资功能仍相对滞后。根据中国人民银行2020年8月发布的《人民币国际化报告》,截至2019年末,中国已与21个“一带一路”沿线国家签署了本币互换协议,在8个“一带一路”沿线国家建立了人民币清算机制安排,人民币跨境支付系统(CIPS)覆盖沿线60多个国家和地区。

2019年,中国与“一带一路”沿线国家办理人民币跨境收付金额超过2.73万亿元,占同期人民币跨境收付总额的13.9%。 但人民币的投融资功能较之于结算功能的发展仍相对滞后。 2019年,人民币结算产品约占“一带一路”沿线企业跨境人民币总体业务57%,而投融资产品仅占22%。其原因主要是“一带一路”沿线国家政治经济环境相对复杂,其自身也非国际货币的发行主体,对美元、欧元等货币尚存在较强的使用惯性。

“锚货币”属性逐步凸显,未来人民币投融资载体功能有望进一步提升 。 在国际环境动荡及疫情冲击下,根植于逐步完善的汇率形成机制与稳健的经济基本面,人民币的内生稳定性逐渐凸显,为其发展为“一带一路”国家投融资的“锚货币”奠定了基础。

一方面,人民币的有效汇率相对大部分新兴市场经济体更为稳定。对比16个拥有千亿美元以上交易所市值的“一带一路”国家,人民币自2016年以来兑一篮子货币有效汇率的稳定性优于其中的绝大多数国家货币(仅新加坡元与波兰兹罗提两种货币的有效汇率稳定性略高于人民币)。

另一方面,人民币对于“一带一路”经济体货币的“锚”属性渐次显现。对比“一带一路”主要国家货币兑美元汇率与兑人民币汇率的波动情况,我们发现,近半数货币兑人民币的汇率更加稳定,并且兑美元汇率更稳定的货币主要是受石油美元影响的商品货币(如阿联酋迪拉姆、沙特里亚尔、科威特第纳尔等)。